この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

2025年12月時点で非常に問題となっているメモリ高騰について、現状の説明と、ここに至る経緯とメーカーの思惑、そしてこれからについて、ざっくりとまとめています。

また、本記事は主に「BTO・自作PCにおけるゲーミングPC」を前提として触れています。ノートPCやタブレットPCなどについてはメインでは触れていませんが、「メモリやPCは今(2025年末)買うべきなのか」の項目で少しだけ触れているので、気になる方はそちらから確認いただいても良いかもしれません。

メモリの異常な高騰

Micron(Crucial)が消費者向け事業から撤退

やはりまず触れるべきなのはこの出来事ですね。

メモリ高騰の大きな後押しとなったのが、半導体大手のMicron(マイクロン)が、同社ブランド「Crucial」を含む一般消費者向けのメモリ・SSD事業からの撤退(2026年2月までの出荷で終了)を発表したことです。

メモリメーカーの「一般消費者に売るよりも、大手のAI企業に直接売った方が儲かる」という意思が確定的であることが、消費者にもしっかりと伝わったメモリ高騰を象徴する大きなニュースです。

差し迫った短い期限が見えたこともあり、一気に高騰が加速する要因になりました。

従来の4~5倍ほどの価格に

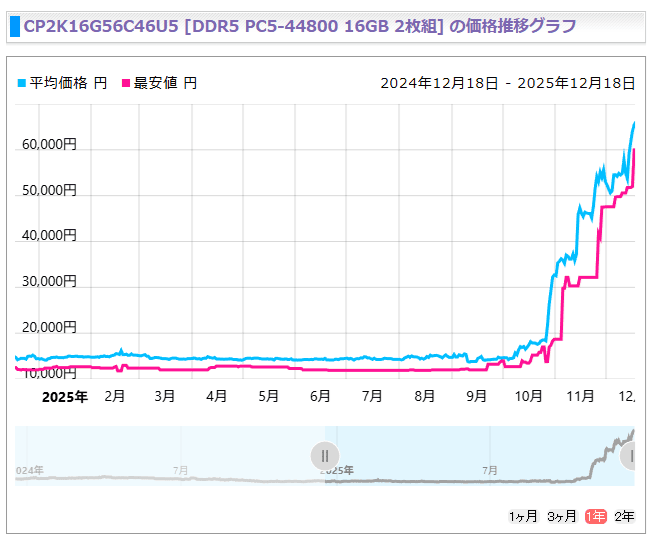

原因はこれから詳しく触れていきますが、2025年12月現在、メモリ価格がめちゃくちゃ高騰しています。

2025年9月頃と比べると4~5倍ほどになっており、高騰という言葉では足りないレベルで、暴騰や異常な高騰という表現をされるレベルです。

DDR5の「32GBメモリキット(16GB×2) DDR5-4800~5600(DIMM)」を例に見てみると、

2025年9月頃にはおおよそ1.1万円~1.3万円ほどだったものが、2025年12月現在では5~6万円になっており、なんと4~5倍程度の高騰を見せています。

凄まじすぎる高騰で、PC市場はかなり困惑しています。

異常な高騰

なぜこのような事態になったのかは後述で詳しく触れていきますが、一つ覚えておいて欲しいのは、

高騰自体はメモリメーカーの想定通りの流れだけど、この従来の4倍という高騰はメーカー側も想定していなかった値上げ幅であるということです。

記事を出すのが少し遅くなったのも、この異常な高騰に対して考えられる今後の状況をもう少し詳しく検討したかったためです。

様々な要因が絡み合った結果によるもので、メインメモリ以外にも非常に大きな影響を与える今回の事態について、少し深堀りしてみていこうと思います。

高騰の要因

高騰の要因の柱は「HBMの高収益性」

まず抑えておきたいのは、今回のメモリ高騰の柱です。これは「HBMの高収益性」と「HBMにリソースを集中させたいメモリメーカーの思惑」です。

HBMというのは、DRAMを垂直に積層したメモリ技術(構造)を用いたメモリのことで、一般的な平面メモリを圧倒的に上回る帯域幅を持ちます(要するに、ものすごく高速)。

このHBMはAIデータセンターなどでは非常に需要があるため、大手AI企業が高価が大量に買い集めています。

そして、HBMは容量単価が非常に高く、利益率が高騰前の汎用DRAMと比べると圧倒的に高かったのです。

そのため、メモリメーカーは「消費者向けの汎用DRAMを作るよりも、HBMを量産してAI企業に売りたい」と考えるようになります。

しかし、最新のAI設備のための高品質のHBMを量産するための設備を主要3社は十分に備えていなかったため、準備期間と多額の準備費用が必要になります。

そのため、設備投資のために2023年~2024年にメモリメーカーは非常に大きな不利益を受け入れることとなります。メモリ市場は元々価格暴落により厳しかったこともあり、かなりの負債を抱えることになります。

この問題点を解決と、不利益を回収するために非常に理想的だったのが、今起きている「既存の汎用DRAMの減産による意図的な品薄と高騰」です。

2023年~2025年9月ごろまでは、汎用DRAMは利益をほとんど生まなくなってしまってはいたものの(過剰な増産と価格暴落により)、市場が必要とする量は非常に膨大なのは間違いないありません。

そのため、一時的でも高騰を作り出すことができれば、膨大な利益を生むことができます。

過剰供給により共倒れとなった2023年~の教訓を経て、暗黙の了解のように大手メモリメーカーは減産による市場在庫の調整と、各社が一斉に行う大規模減産の実施によって、2025年末現在の高騰が実現しました。

それに加え、消費者による焦り買いと投機買い

高騰の柱となったのは、HBMへのリソース集中と、メーカーの暗黙の了解による減産計画です。

ただし、それに加えて消費者による焦り買いや投機買いが、想定を大きく上回るレベルだったことも大きな問題でした。

MicronのCrucial(消費者向け事業)の撤退のニュースもあり、消費者は「今買わないともっと高くなるし、もう今の値段では買えなくなる」といった不安に駆られ、慌てて一斉に購入者が殺到しました。

更に、高騰の幅が大きく、スピードも早過ぎたせいで、購入を踏み切る消費者のスピード感も凄かったことも、更に高騰を加速させます。

それを見た別の消費者は、焦っている訳でなくても「これだけたくさんの人が購入に踏み切っているのだから、今買うことが正解なのだろう」と投機買いに走る人が続出しました。

この一連の流れにより、今のような4倍~5倍の異常な高騰を実現させることとなりました。

不測の暴騰から、高値で多く売るための在庫・価格調整も?

また、上記二つほどは明確な要因ではないと思いますが、BTOおよび自作市場では「メモリ高騰という美味しいパイ」を出来るだけ取ろうとするショップ側の価格調整も要因に多少含まれていると思います。

今(2025年末)は既に高騰価格での売り切りフェーズに移行し始めていると思いますが、高騰が見え始めた段階(今ほど高くない)ときにも、ショップ側や詳しい人はまだ上がることが想定できた人が少なからず居たはずです。

それを利用できると考えて、在庫を一斉に放出せずに出荷量を調整し、最も高い時にたくさん売るために売らずに在庫を抱えていたショップもあった可能性は否定できません。

ただし、大手の既製品メーカー側(HP・レノボ・DELL等やスマホメーカー)はむしろ、以前に安く仕入れたメモリで耐え忍びたい意図があったと思われ、実際自作やBTO市場よりは価格の高騰が遅れている現状がありました。この要因に関しては、契約形態による部分も大きいので一概には言えない部分ではあります。

メモリやPCは今(2025年末)買うべきなのか

あくまで筆者の個人的な見解・推測になりますが、今PCやメモリを買うべきなのかについて触れていきます。

また、本記事は「自作・BTO」市場を前提としたものですが、ここでは他デバイスについても併せて触れていきます。

| 今買うべきか | 値上げ・値下げの時期 | |

|---|---|---|

| BTO・自作 | 今は時期が悪い 既に手遅れ | 出来れば1年待ちたい 早ければ半年~で良い可能性も |

| 大手メーカーの既製品 ・BTOではないデスクトップ ・ノートPC ・タブレットPC ・スマートフォン | 今は割と買い時 長期契約により価格反映が遅い | 2026年1~2月には 値上げが本格化する予測 ただし、予想外の売れ行きのため、 2025年時点で影響が出始めている |

時期が悪い可能性が高い

自作PC・BTOに関しては、今は時期が悪いと思っています(2025年12月時点)。既にめちゃくちゃ高くなっているので、強くそう思います。

今のメモリ高騰は異常で、むしろ各メーカーやショップなどが、どうやって今の高騰を利用して稼ぐかを考える段階になってしまっていると予測します。

そのため、今後は多少なり緩和されていく可能性が高いので、時期的には悪い可能性が非常に高いと個人的には見ています。

価格だけでなく納期も問題です。現段階で大手BTOの高コスパ(高騰後の相場で)製品は軒並み注文が殺到しているようで、納期が全体的に非常に遅いです。

具体的には、TSUKUMOやマウスコンピューターは一部製品の注文受付・出荷を一時停止しており、フロンティアは多くのセール品が完売表記で、注文可能な製品も2026年1月末以降予定、ドスパラは2週間程度と短めですが、価格がものすごく強気な額に変更されており、注文量を極端に制限するための対策が行われています。

要するに、そもそも今頼んでも、到着するのが来年の1月下旬以降などになる可能性が高いです。どうしても早く必要でない限りは、急いで買う意味をあまり感じません。

既にめちゃくちゃ高価になって、出荷制限のための値上げも実施されていますので、今は買うのはむしろ一番高い時期にあえて買うようなものだと思っています。

高騰が始まった当初の予測では、グラボ値上げはこれからなので、PC価格は更に上がるという見方も強かったと思います。しかし、メモリの異常な高騰により、非常に早い段階でPC価格が高くなり過ぎました。これ以上のメモリ自体の大きな値上がりはさすがに厳しいと思われます。

そのため、これからグラボが値上がりしたとしても、逆にメモリ(DDR5・DDR4)価格は下がっている可能性もあって、ある程度吸収できる可能性が出てきました。

何にせよ、正直なところ、PCに関しては将来の大きな不利益回避という意味では既に手遅れなので、焦って購入する前に立ち止まって考えて欲しいと思います。

少なくとも数年で高騰前水準に戻る可能性は非常に低く、高止まりする

前述のように、メモリの2025年12月現在レベルの異常な高騰はこれから解消していくと予測します。

ただし、高騰以前のような安値に戻る可能性は非常に低く、価格自体は高止まりする可能性が高いです。これは、既に大多数の方の予測と同じかと思います。自分もそれに賛同します。

現在の価格は間違いなく高騰ではあるものの、実は、今まで(2023年~2025年中盤)のメモリ価格がむしろ安すぎたと言う方が適切なレベルです。

そのため、またその水準に戻るまで増産・販売を続けることは各メモリメーカーとしても絶対に避けなければならないシナリオとして強く意識しているはずです。

なので、価格が下がってきても供給量を調整して、高騰前の1.5倍~2倍程度(大体のメーカーの本来の高騰推定範囲の予測)の高値圏を維持する動きが主要メーカー間で行われる可能性が高いのかなと思います。

欲を言えば、1年ほど(2026年末)まで待ちたい

そして、今は時期が悪いならいつまで待てばいいの?という点ですが、現状と今後のメーカーの思惑などを考慮すると、出来れば1年ほど待つことが望ましいのかなと思っています。

異常な高騰により、メーカーが大規模増産に早く踏み切る可能性が高まっています。高騰の値上げ幅自体は凄まじくなってしまったものの、高騰の継続期間としては早く終わる予測も強まっています。

状況や各メーカーの動き次第ですが、早ければ半年ほどで緩和され始める可能性もあるかと思います。

また、値下げが1年以内に始まる理由として、「行き過ぎた高騰」以外でもポイントなのが「1c DRAM」の普及です。

次世代メモリ(GDDR7やDDR6)の軸となる「1c DRAM」は、同じ量のウェーハ(材料)から製造できるチップ数が増えます。

この「1c DRAM」の生産量が2026年に各メーカーで増加する見込みなので、メーカーが割くリソースに変化がなくとも(少なかったとしても)、供給量は大きく改善すると見られています。

そのため、1cプロセスが安定すれば、メーカーが高値圏を維持したくても中々難しくなってくるタイミングがいずれ到来します。

実際に、既にSK hynixは2026年に「1c DRAM」の生産量を8倍に引き上げる計画を立てているとの報道もあるなど、供給改善の兆しが見えています。

当初の予測では、グラボに高騰の影響が本格的に出るのは今からなので、当初はメモリ価格が下がっても、最終PC価格(グラボ込み)はさらに少し上昇するとの予測が強かったのですが、

あまりにも異常なメモリ高騰が先にきたことにより、予想早まるかもしれないメモリの値下げ時期によって、グラボ価格上昇がある程度吸収される可能性が強くなり、2025年末からの値上げ幅は当初の予測よりは小さくなっている可能性があります(そもそも高くなり過ぎただけなので、消費者にとってお得な展開という訳でもないけど)。

何にせよ、焦って買うには既に手遅れ感が強いです。

更に、グラボに関しては今後の「GDDR7」の普及もポイントです。

NVIDIAの「RTX 50 シリーズ」では既にGDDR7に移行していますが(一部モデル除く)、AMDの「Radeon RX 9000シリーズ」では未だにGDDR6が採用されています。

そして、2026年末ごろには新世代GPUの登場も見えており、そちらではGDDR7へ移行する可能性が高いです。

メモリメーカーは古いGDDR6を作って売るよりも、新しいGDDR7へラインを転換して増産する方が利益が出るようになっていくと見られることもあり、「利益率の低いGDDR6を今の高騰を利用して一掃したい」という本音がある可能性が考えられます。

要するに、高騰が緩和したり、RadeonがGDDR7へ移行をしてしまう前に、旧世代のGDDR6を売り切りたい意図があるはずです。

先述の通り、新世代GPUの登場は2026年末ごろが見込まれるので、やはりちょうど1年くらいとなっています。

そのため、グラボもメモリ高騰により値上がりに直面することは避けられないものの、GDDR6採用品については在庫処分でその後にまたいくらか値下がりすると予想します。

このように、今後はDDR5やGDDR6の高値での販売競争やメーカー側の旧世代メモリの在庫処分などによる価格低下への期待要素も一応あります。

グラボの価格上昇を行き過ぎたメモリ価格が落ち着くことで吸収しきれるかは定かではないものの、少なくともこれから更に大きく値上がりすることは考えにくいと思います。

そのため、BTO・自作PC(フルカスタマイズ含む)を今買う優位性を見出すことが難しく、諸々の事情を考えるとやはり1年ほど待てれば良さそうです。早ければ半年ほどで改善の兆しが強まる可能性もあります。

割と買い時 まだ値上がりは限定的で本番はこれから

メーカー製の既製品PC(ノートPC・タブレットPC・スマートフォン 含む)は、割と買い時だと思います。

記事執筆時点(2025年12月19日時点)ではメモリ高騰のPC価格への影響は限定的で、そこまで大きな影響が出ていないためです。

値上げはこれから始まり、2026年1月~2月頃に本格化すると予測されています。そのため、近い内に導入予定の方は、その前に購入しておけると良い可能性が高いです。

元々、春ごろ(2~3月)にPC購入を検討する方が多いと思いますが、その頃には手遅れになっている可能性が高いので、少し早めに購入できると理想的だと思います。

そして、大手メーカー製PCでメモリ高騰の反映が遅い理由ですが、これは大手メーカーは長期契約で事前に決められた単価で調達するためです。

要するに、前の契約が終わる前(もしくは在庫が残っている)なら、高騰前の調達費用でPCを提供できます。

そのおおよその契約期間は半年~1年ほどと言われており、期間中は決められた単価で調達できるので、高騰から2か月ほどしか経っていない現状では単体パーツほど明確で異常な影響は出ていません。

ただし、予想外の高騰により旧単価での在庫消化がかなり早く進んでいる可能性が高く、既に値上がりを発表している製品やメーカーも出てきています。

そのため、主にモバイル系の端末を近い内に導入したい人は、今購入しておくと良い可能性は高いという訳です。

長くとも2026年2月(数か月以内)には大きな値上げが浸透してしまう可能性が高いので、出来れば年内には検討を進めておきたいところです。

ここまでの経緯と現状(年代別)

理解をしやすくするために、メモリメーカーの過去と現在の意図や動向について、改めてざっと触れておこうと思います。

メモリ・SSD価格の暴落

始まりは、DRAMとNANDフラッシュメモリ(SSD)価格の暴落です。これにも様々な要因が絡み合っています。

柱としては、スマートフォンの買い替えサイクルが長くなったことと、稼ぎ頭となるはずだった「DDR5」が期待外れだったことがあります。

そして、それにコロナ禍によるパンデミック特需(2020~2021年頃)の影響を過信したことも横たわっている感じです。

特に大きかったのはスマートフォンの買い替え需要の低下です。

メモリメーカーにとっての最大のシェアは、実はデスクトップ・ノートPCではなくスマートフォンなので、ここの影響が非常に大きかったと言われています。

2010年代~2021年頃までは、スマホ買い替えサイクルの平均は2~3年くらいと言われていました。しかし、近年では処理性能とバッテリー持続時間の向上により長期化しています。2022年頃以降は3~4年になっていると言われ、2025年時点では4年以上になっているとも言われています。

昔は「動作が重いし、バッテリーも1日に使用でも不安があるし、新機能も使いたい」などの理由から短いサイクルでの買い替えが盛んでしたが、現在ではそれらの不安が以前よりも大きく改善されています。

比較的低価格な端末でも多くの処理で困らない性能を持つようになった上、スマートフォンの大型化によってバッテリー容量も全体的に大きくなり、チップの電力効率も向上したことで、以前よりもバッテリー持続時間も長くなりました。

これにより「今のままでもさほど困っていないし、最新の機種は高価だからそのまま使い続けよう」という思考になる人が多くなり、買い替えサイクルが長くなりました。

そして、2020年~2021年にスマホを買い換える人が多かったことで、2022年~2024年に買い替える人が少ない状況も重なったことにより、市場に大量の在庫が溢れかえる事態になりました。

また、「DDR5」の需要を過信したことも価格暴落の要因の一つです。

DDR5は、登場初期(2021年後半~2022年)には非常に高価で高利益でこれから普及していく段階だったため、メモリメーカーは「DDR5がこれから膨大な利益を生む」と確信していました。

直前にコロナ禍の巣ごもり需要増加によるパンデミック特需があったこともあり、大量に売れると楽観視したメーカーは、大きな工場のDDR5向けの製造ラインをフル稼働して量産することにしました。

しかし、これが失敗でした。

PC特需期(2020~2021年)では全体シェアではまだDDR4が圧倒的に主流であり、その時期にPCを買い換えた人が多かったため、DDR5の普及が想定よりも遥かに遅かったのです(ただ、その頃に購入した人が今買い換え時期になっているので、今回の高騰を後押ししているという話もあるけど)。

また、DDR5はメモリ価格だけでなく、DDR用のマザーボードも高価だったという事情もあり、DDR5が選択肢にある人でもDDR4を選ぶ人の方が多かったです。

そんなこんなで、PC・スマホともに買い替えを考える人が少ないにも関わらず、巨大工場で大量に最新のNANDフラッシュやDDR5を製造した結果、市場が在庫で溢れかえり価格暴落を引き起こして大赤字を招いたという、「地獄の期間」が2022年後半~2023年のメモリメーカーの実情でした。

具体的な例を挙げると、サムスンは四半期という短期間(2023年7月~9月)で4000億円以上の赤字を出すということも起きたりしていました。

価格は変わらないが、市場在庫を消化

2022年後半~2023年の地獄の期間による価格暴落への対応を考えなければならなくなったメモリメーカーは、利益率の高いHBMによる回復を目指します。そして、その設備の準備のため、汎用DRAMの減産を各メーカーが公言します。

高騰が始まったのがつい最近(2025年10月末ごろ)なので、減産が始まったのも2025年だと勘違いしている人も多いと思いますが、実は前準備の減産は2024年時点で既に開始していたのです。

暴落時代に大量の在庫が市場に流れてしまっていたため、メモリ価格自体は変わらないものの、市場の在庫を少しずつ消化していき、その後の供給調整(価格調整)をし易い状態へしていきます。

メモリ価格が高騰

そして、これが現在の状況です。

「地獄の期間(2023年)を繰り返さない」という教訓と、「HBMへのリソース集中」という二つの強力な大義名分のもと、各社メーカーが時期を見計らい、汎用DRAMの供給を一気に制限します。メーカー側の意図的な品薄状態が実現し、DRAM価格が高騰します。

本来は4~5倍という異常な高騰ではなく、恐らくは1.5倍~2倍程度を想定していたと予測されていますが、この異常な高騰はむしろメモリメーカーにとってはものすごく美味しい展開です。

地獄の期間の赤字回収と、HBMへの設備投資に掛けた資金を回収するためには、当初の想定では少し期間が掛かる予定だったと思われますが、遥かに早い段階でこれらの目的を達成することが可能となりました。

メモリメーカーの今後(理想のサイクル)

次に、メモリメーカーの今後の思惑についても、理想の形について少し考えてみます。

今回の高騰ですが、メモリメーカーの想定は恐らく1.5倍~2倍程度だったと言われています。

それが4~5倍という、予測をあまりにも大きく上回る高騰に陥ったことで、高収益だったHBMを利益率で上回るという逆転現象に発展しています。

HBMは依然として収益の柱として高い優先度を誇るものの(高い需要と将来性から)、汎用DRAMをこの高騰期に売ることで大きな利益を上げることで、これまでの不利益の補填をより早く解消し、次世代のHBMや1c DRAMの設備投資に回す資金を調達できるかもしれないという状態になっています。

これまでは足並みを揃えて利益を得る行動を取れたメモリメーカーですが、他社よりも早くDDR5などを増産して大量に売ることで一時的に莫大な利益を得られる状態になり、囚人のジレンマ状態になっていると推測されます。

現段階でHBM 3E/4の量産を最も早く開始できる予定のSk Hynix(2026年初頭)が最も利益を得やすい状況となっていますが、

サムスンはファウンドリの一部を汎用DRAM製造へと切り替えるなど、一人勝ちさせずに利益を享受するために動き出している様子も既に伺えます。

高くても買われるという今の状況は、消費者の不安による一時的なものである可能性が高いです。今の4~5倍レベルの高騰は長続きする可能性は低いと思われます。

そのため、メモリメーカーは現在の高騰を利用して稼ぎつつ、最終的には当初の想定である高騰前の1.5~2倍程度の高値圏を維持しつつも、供給をある程度改善して安定状態への移行を目指すのではないかと思われます。

そして、期間が経つと更に次世代への投資が必要な時期がやってきます。

そのために、メモリメーカー各社としては、資金を蓄えてリソースを次世代設備に集中させるため、またメモリ単価の高騰を目指すのが理想と思われます。

しかし、新興勢力の登場や、今回の高騰を受けて各ショップやPCメーカーが警戒を強めるであろうこともあり、次も上手くいくかどうかは怪しい気もします。

この構図が崩れる懸念要素も多い

最後に、一応どうしても今ゲーミングデスクトップが欲しいという人向けのことも少し書いておきます。

大手メーカー製を選ぶ(ただし、X3Dはほぼ無い)

今ゲーミングデスクトップPCがどうしても欲しい場合には、レノボ・HPなどの世界的な大手メーカー製のゲーミングデスクトップを選べば、大手BTOよりはまだ少しコスパ良く買えます。

日本でゲーミングPCを購入するとなると、ほとんどの人は大手BTOか自作(フルカスタマイズや組み立て代行)を利用していると思いますが、その方法では既に高騰が色濃く反映されてしまっているので、今買うのは得策ではありません。半年~出来れば1年は待ちたいです。

大手メーカーの既製品PCなら、実はパーツの調達形態が異なるため、高騰の影響がまだ限定的です(少ししたらその差も埋まっていくと思うけど)。

ただし、ゲーム特化CPUとして人気の「Ryzen X3D」の採用はほとんどないため、そこは注意が必要です。

少ないメモリでとりあえず我慢する

購入方法だけでなく、構成を変える選択肢です。

本来なら64GB欲しい場合には32GB、32GB欲しい場合には16GBという感じで、とりあえず少ない容量で我慢する方法です。

というか既に32GB(16GB×2)メモリはかなり枯渇している関係で、大手ショップでも16GB標準構成が増えている印象です。

ただし、その際にはマザーボードにメモリスロットが4つあるモデルを選んでおく(空きスロットがある)ことを留意しておきましょう。そうすれば、空きスロットにメモリを追加するだけで増量が完了するので楽です。

DDR5の4枚挿し場合は基本的に帯域がやや制限されてしまう点は注意が必要ですが、より少ない費用で大きい容量へのアップグレードをすることができるのは大きな強みです。

追記:また、メモリの品薄&高騰の影響で、標準ではメモリ1枚のPCなんかも増えてきています。そちらならメモリスロットが2つのマザーボードでも後から増設が可能です。

しかし、メモリ1枚の場合は増設メモリを挿さないとシングルチャンネルになってしまい、実効帯域が実質下がってしまう点に注意が必要です。メモリ高騰が落ち着く前購入を待つ場合、その間はシングルチャンネルで我慢することになります。

また、後に増設してデュアルチャンネルにするにしても、速度が遅い方に合わせることになることも注意が必要です。

何にせよ、従来なら真っ先に検討する方法ではありませんが、今なら割と致し方ない選択なのかなと思います。

安価なパーツやセット売りを利用した組立代行(フルカスタマイズ)

実はメモリ高騰を受けて、PCの最終価格を少しでも維持して、消費者の購買意欲を得るために、CPUやマザボの値下げや安価なセット販売が増えてくるかもと言われています。実際に既に少し増えている印象もあります。

その辺りの値下げの恩恵を受けつつ、組立代行やフルカスタマイズを依頼するのも、今では有力な手の一つです。

工賃はパーツ金額ではなく一律で決まっているところが多く、従来の相場だとBTO平均相場よりもコスパは若干悪めといった価格感なのですが、

PC価格が高騰しているので、従来なら重めの組立&セットアップ金額がそこまで気にならないレベルになっていると思います。

費用自体が大きく安くなるほどではないことが多いとは思いますが、メモリを少なくすればその分きっちり安くなりますし、BTOの標準構成では難しいこだわりポイントを入れれたり、自由度も高いので、満足度は従来より少し高くなっている気はします。

大手BTOメーカーでも組立代行を行っているところは多いですし、興味があればチェックしてみると良いかもしれません。

経験豊富と見込んでお伺いしますが、TSUKUMOがDDR5は丸ごと交換を大々的に推奨していますね。交換保証、相性保証の手間を省きたい思惑もあるのでしょうが、DDR5の増設に伴う不具合はどの程度の確率で発生するのでしょうか?

TSUKUMOさんの該当の発言は確認できませんでしたが、恐らくは異なる製品を混ぜて使用しても良いか?という話で見ていきます。

まず、残念ながら具体的な確率はさすがにわかりませんし、状況によっても大きく異なるかと思います。

ただ、定格(JEDEC準拠)での2枚運用なら、今ではほとんど気にする必要はなくなっています。

今でも別製品の混在を推奨しないケースは、オーバークロックや4枚運用の場合などになるかと思います。

追記:4枚運用だけなら、速度を大きく下げる必要が高くはなるものの、動作自体は問題なく可能なことが多いとは思いますので補足しておきます

ちなみに、DDR5で丸ごと交換が推奨されるようになったのは、DDR4まではマザーボード側で搭載していたPMICという電力制御用の集積回路が、DDR5からはメモリ側に搭載されることになったためです。

この変更により効率などが改善した反面、別製品を混在させたり、枚数が増えたり、オーバークロックなどの標準化されていない負荷の高い設定などを適用すると、同期が難しくなったり負荷が大きくて安定させにくかったり、などの問題が出てくるようになりました。

早い返信恐縮です。ありがとうございます。

大々的に、という表現は誇張気味だったかもしれませんが、私が参照したTSUKUMOのページは以下です。

https://faq.tsukumo.co.jp/index.php?action=artikel&cat=94&id=423&artlang=ja

WIN11移行の際、DDR5の容量をケチったままで現状は不都合もないので結果的に様子見になっています。そのため、お伺いした次第です。容量不足に直面したら再検討かな。

店としては、定格(JEDEC準拠)での2枚運用に言及しない方が都合が良いのでしょうね。

ますますのご活躍をお祈り申し上げます。

URLの提示ありがとうございます。該当ページは1年以上前に作成されたものみたいですね。

DDR5登場初期にはPMICの品質や安定性が今ほどではなく、定格2枚運用でも混ぜて使うのは推奨されていませんでしたから、とりあえずダメと言っておくのが無難だったと思います。その後から特に内容を変えていないだけかもしれません。

今は色々と難しい局面なので、不都合がないなら様子見安定な気はします。出来るだけ早く落ち着いて欲しいものです…。

スペック的にそろそろ厳しく、来年の夏に新調予定なのを前倒して購入に踏み切りました。

それでも出遅れた感があるので、割高にはなりましたが、それでも購入してからも値上がりし続けたので、苦笑いしかできませんね。

BTOショップを覗きながら、自作構成を考え店舗や価格ドットコムで試算すると……自作してもほぼBTOと一緒で、個人購入だとそうなるのかと読みが甘かったなと思います。

ただ半年は待ちたいという事だが、私は半年間は高騰の時期だと踏んでいます。

そこで止まればいいが、結局はメモリだけの話ではないので、そこで停滞期(安定期)に入ると考えると、2026年末というのは希望的観測になりかねないと思ってしまう。

そうなってほしいが、PCはほぼ確実に利益が出る商材なので、安価に提供してくれるとは考えにくい。

グラボのモデルチェンジまで待ちたかったが、もう価格据え置きという話も無くなるのだろう……。

既にメモリ非搭載のPCをアメリカ企業の BTOショップが予定しているらしいが、どうなのだろうか……。

日本もそれに倣う可能性もあるし、私もメモリなし(最低:8GB)モデルが出るのは予想はしていたが、それで売れるのか?というも疑問だ。

確かに私もDDR4やDDR5の余りもあるし、使い回すという事も出来るが・・・…初心者向けではないよなとは思う。

そういえば、RTX 50 SUPERがVRAM 1.5倍で価格据え置きなんて話もありましたね…。

実は、それがキャンセルされたのもDRAM不足や3GBモジュールの歩留まりが悪かったからだと当時から言われていました。

追記:キャンセルされたというのは古い情報で、大幅延期という形が今では有力なようです。

また、個人の考えに反論する気はないし、喧嘩するつもりはないですが、一点だけ修正させてください。

私の意見は「半年待ちたい」ではなく「1年待ちたい」です。

内容を見ると恐らく最後の方の(半年~1年待ちたい)だけをご覧になったのかなと思いますが、半年というのは早ければそのくらいから改善の兆しが見えるという意味の最低ラインとして挙げております。

とても分かりやすい記事でした。現在のパソコンが6年目なのでこちらのサイトから各ショップを比較検討していましたが。時すでに遅し、、、一年は壊れない事を祈る事しか出来なくなりました。。。笑

ちょうど買い替え時期だと思っていた人にとっては本当に災難ですね…

次にPCを買い替える際には相談させてください。TT

はい。お気軽にどうぞ!

こんにちは

ドスパラで25000で買ったDDR5 32GBメモリが、今は79800だそうで、少し遅れたとはいえ、購入に踏み切って本当に良かったと、心の底から思っています。

大変なことになってしまいましたねぇ…先行きが暗雲でしかない

今ではRX 9070/RX 9070 XT採用機で20万台中盤なんて絶対あり得ないので、結果的には踏み切って非常に良かったですね。

市場がどうなっていくのか、本当に不安です…